配偶者居住権の登記手続き【登記申請書の記載例付】

配偶者居住権は、老後自宅に住み続けたい方が利用できる新しい法律です。この配偶者居住権の効果をより発揮させるためには「登記」が必要です。

そのため、この記事では、配偶者居住権の登記の必要性やその手続き方法を解説します。登記申請書の記載例も掲載しましたので是非参考にしてみて下さい。

配偶者居住権とは?

配偶者居住権とは、亡くなった方の配偶者が、今まで住んできた自宅にそのまま住み続けられるという権利です。この配偶者居住権は、2020年4月1日から施行されます。

配偶者居住権は、遺産分割協議や遺言書などで取得する必要があり、これを取得すると残された配偶者は自宅に住み続けられたり、老後の資金を確保しやすくなるというメリットを受けられます。

なお、配偶者居住権の内容や仕組み、施行日、種類、要件などをもっと詳しく知りたい方は「【2020年4月改正】配偶者居住権とは?メリット・デメリットを事例で解説」に詳しい記事があります。

この配偶者居住権のメリットを、将来的に安心して継続的に受け続けるためには「配偶者居住権を取得する」以外に、「登記」をしておく必要があります。次にその登記手続きについて解説します。

配偶者居住権は登記が必要

配偶者居住権を遺産分割協議や遺言書などで取得したら「登記」をしましょう。なぜなら、登記をしないと相続人以外の第三者に配偶者居住権を持っていることを主張出来ないからです。

配偶者居住権を第三者に主張出来ないとは、例えばこのようなケースです。

事例

今回の事例は、ご主人の山田太郎さんが亡くなり、妻の山田花子と長男の山田一郎の2人が相続人です。花子さんと一郎さんは遺産分割協議を行い、花子さんは遺産である自宅の配偶者居住権を取得し、一郎さんは、負担付所有権を相続しました。しかしその後、一郎さんは花子さんに内緒で、自宅を鈴木次郎さんに売却してしまいました。

このケースをまとめると下記のとおりです。

| 被相続人 | 山田太郎(ご主人) |

|---|---|

| 相続人 | 山田花子(妻)、山田一郎(長男) |

| 遺産 | 自宅(花子さんが配偶者居住権、一郎さんが負担付所有権を相続) |

| 買主 | 鈴木次郎 |

上記のケースで配偶者居住権を相続した花子さんが、自宅を売られる前に配偶者居住権の登記をしなかった場合と、していた場合とでどのような違いがあるか解説します。

配偶者居住権の登記をしなかった場合

花子さんが配偶者居住権の登記をしていなかった時は、原則として花子さんは鈴木さんに配偶者居住権を主張出来なくなり、自宅に住み続けることが出来なくなります。

配偶者居住権の登記をしていた場合

花子さんが配偶者居住権の登記をしていた場合は、花子さんは鈴木さんに配偶者居住権を主張出来るので、自宅に住み続けられます。

上記のように配偶者居住権は、登記をしないと相続人以外の第三者に配偶者居住権を持っていることを主張出来ないのです。つまりせっかくの権利が無駄になってしまうことがあるのです。そのため、配偶者居住権を相続したら必ず登記をしましょう。

配偶者居住権の登記の必要性が分かったところで、次にその配偶者居住権の登記手続きを解説します。

配偶者居住権の登記手続き

配偶者居住権の登記手続きも事例に沿って解説していきます。事例は先ほどと同じです。(売却はしないので鈴木さんは登場しません。)

事例

今回の事例は、ご主人の山田太郎さんが亡くなり、妻の山田花子と長男の山田一郎の2人が相続人です。花子さんと一郎さんは遺産分割協議を行い、花子さんは遺産である自宅の配偶者居住権を取得し、一郎さんは負担付所有権を相続しました。花子さんは配偶者居住権の登記を申請しようとしています。

| 被相続人 | 山田太郎(ご主人) |

|---|---|

| 相続人 | 山田花子(妻)、山田一郎(長男) |

| 遺産 | 自宅(花子さんが配偶者居住権、一郎さんが負担付所有権を相続) |

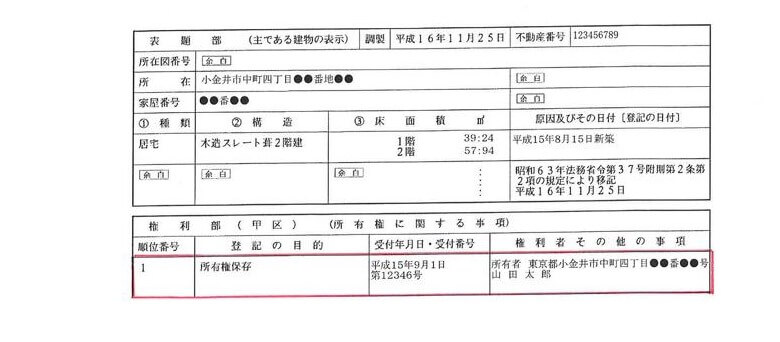

このケースの配偶者居住権の登記をする前の登記事項証明書は下記の通りです。山田太郎名義の建物に配偶者居住権を登記します。

1.前提として建物の相続登記や遺贈登記等が必要

配偶者居住権の登記を申請する場合、その前提として建物の相続登記や遺贈登記等が必要になります。遺産分割協議で配偶者居住権の相続が決まったら相続登記、遺言書で配偶者居住権を取得したら遺贈登記を申請するのです。

今回のケースでは、花子さんと一郎さんの遺産分割協議で配偶者居住権の相続が決まったので、配偶者居住権の登記の前に相続登記を申請します。登記の順番は以下の通りです。

- 一郎さんへの相続登記

- 花子さんの配偶者居住権設定の登記

なお、相続登記のやり方について知りたい方は「【保存版】相続登記を自分でやるための完全ガイド」に詳しい記事があります。

そのため今回は一郎さんへの相続登記の準備が終わったことを前提に、配偶者居住権設定登記のみを解説します。

2.必要書類を集める

配偶者居住権設定登記の必要書類は下記のようになります。

| 登記原因証明情報(今回のケースだと遺産分割協議書) | 配偶者が相続開始時に自宅に居住していた旨が記載された遺産分割協議書 |

|---|---|

| 登記識別情報 | 一郎さんが相続登記をした時に通知された登記識別情報 |

| 印鑑証明書 | 一郎さんの3ヶ月以内の印鑑証明書 |

| 固定資産評価証明書 | 建物の固定資産評価証明書(登録免許税の計算のために使用) |

今回のケースでは遺産分割協議書が登記原因証明情報になりますが、配偶者居住権を遺贈により取得した時は遺言書、家庭裁判所の審判で取得した時は審判書が登記原因証明情報になります。

3.登録免許税を計算する

上記で取得した固定資産評価証明書をもとに登録免許税を計算します。計算の方法は「建物の固定資産評価額 ×0.2%」です。例えば1000万円が建物の固定資産評価額の場合は「1000万×0.2%=2万」となります。

固定資産評価証明書の見方や登録免許税の計算方法は「【保存版】相続登記を自分でやるための完全ガイド」に詳しい記事があります。

4.法務局の管轄を調べる

登記は近くの法務局に提出すればいいわけではありません。管轄が決まっています。配偶者居住権設定登記の管轄法務局は、不動産の所在地を管轄する法務局です。詳しい管轄は下記を参考に調べて下さい。

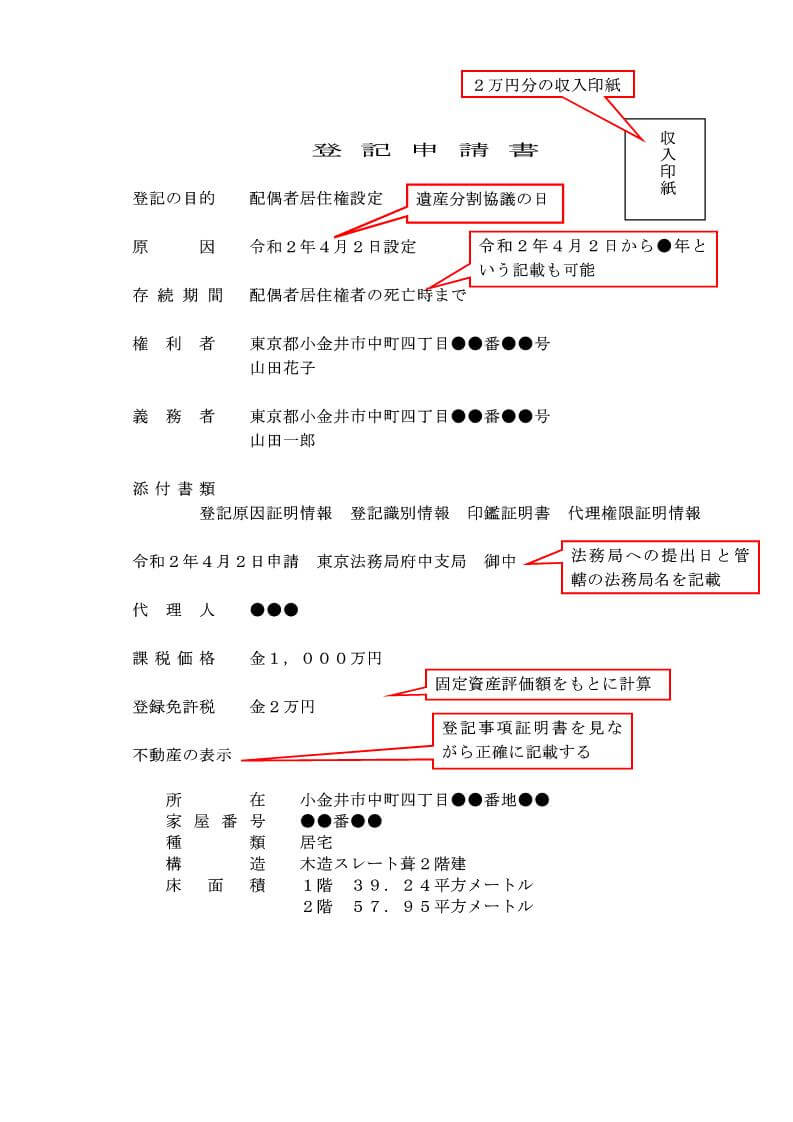

5.配偶者居住権設定登記申請書を作成する

今回のケースで配偶者居住権設定申請書を作成すると下記のようになります。

新しい法律なので、記載方法が若干変更する場合があります。

6.登記申請書を組み立て、法務局に登記申請する

登記申請書が完成したら法務局に提出する準備をします。この準備や法務局への申請方法、申請後の流れについては「【保存版】相続登記を自分でやるための完全ガイド」に記載されている内容とほぼ同じになります。そのためそちらを参考にして頂ければと思います。

まとめ

この記事のポイントは以下のとおりです。

- 配偶者居住権は、登記をすることによってより効果を発揮する

- 配偶者居住権は、登記をしないと相続人以外の第三者に配偶者居住権を持っていることを主張出来ない

- 配偶者居住権設定登記をするには、前提として相続登記や遺贈登記等が必要

これらのポイントを押さえながら配偶者居住権を相続したら必ず登記をしましょう。